Mécénat et Art contemporain :

enjeux et réflexions.

Dans l’inconscient collectif, l’archétype du mécène revêt des allures royales et historiques. De prime abord, il correspond à de riches personnages emblématiques. Pourtant, outre sa dimension historique, le mécénat est un processus influent dans le secteur de l’art contemporain. Un domaine en évolution constante, Possédant un cadre juridique au cœur de nombreuses polémiques en France.

Le soutien à la création depuis l’Antiquité

Le mécénat est une aide apportée à une cause de manière désintéressée. Une définition large qui englobe de nombreux champs d’actions. Dans le domaine de l’art, le mécène s’engage à fournir des moyens financiers, humains ou matériels pour permettre le soutient à la création. Cette assistance intervient de manière permanente ou ponctuelle.

Cette notion existe depuis l’antiquité. Elle est utilisée en référence à Cilnius Maecenas, conseiller de l’Empereur Auguste et homme politique romain du Ier siècle av. J-C. Ainsi, Mécène, de son nom francisé, a mis sa fortune au service de sculpteurs et poètes. Rappelons que sous le règne d’Auguste, l’art devient un réel outil de propagande, à la gloire de l’empereur, pour exalter ses victoires militaires. La signification du mécénat est historiquement liée à la renaissance, à partir du XIVe siècle. L’Église ainsi que les familles fortunées, comme la famille de Médicis sont d’importants commanditaires d’œuvres d’art. Plus tard, d’autres noms marquèrent l’histoire par leur influence : Marie-Laure et Charles de Noailles au XXe siècle, ou plus récemment, François Pinault et Bernard Arnault. Ce qui est essentiel, c’est l’impact considérable du mécénat. Il apporte une réelle assistance à la création et à l’organisation d’événements artistiques. La cinquième Biennale d’Art Contemporain de Lyon en est un exemple. Avec la participation de plusieurs entreprises comme la fondation EDF, le Magazine Artprice ou encore l’entreprise Renault. Le mécénat reste à distinguer du parrainage. Il n’existe aucune différence entre les deux d’un point de vue juridique. En revanche, dans un cadre fiscal, le mécénat ne doit en aucun cas contenir une contrepartie en faveur du mécène.

Financement privé et public : tensions et différences

En France, le secteur privé est un poids considérable dans le domaine culturel. Les fondations, financées uniquement par le mécène, permettent une démocratisation de l’art contemporain, et une grande accessibilité au public. Elles révèlent de nouveaux talents et soutiennent d’autres artistes que ceux déjà appuyés par les institutions culturelles d’état. Les liens entre les fondations, les galeries, les artistes et les collectionneurs sont essentiels au fonctionnement du marché de l’art contemporain. Ainsi, les Fondations disposent d’un rayonnement significatif. Le mécène, de par ses actions, s’inscrit dans le développement local et national. Il devient un acteur clé dans la culture et dans sa diffusion.

L’Art contemporain est un domaine spécifique dans le mécénat culturel. Il relève d’une forme de subjectivité quant a la décision de financer un projet en le jugeant plus méritant qu’un autre. Une tension demeure entre les aides de l’État et le fonctionnement des aides privées. Les instituts nationaux, comme les FRAC (Fond régional d’art contemporain) ou les FNAC (Fond national d’art contemporain), proposent des subventions ou des aides à la création. Mais ces aides sont souvent attribuées aux mêmes artistes. Pouvons-nous, dans ce cas, parler d’une forme de modèle de création préétablit, basé sur des critères étatiques ?

Toujours est-il que la reconnaissance des artistes d’état est plus aisée. L’art contemporain est un domaine culturel dans lequel le mécénat investi le moins, par rapport à d’autres comme le patrimoine. Est-ce dû à un manque de visibilité ? Ce qui est sûr, c’est que l’une des causes de ce peu d’investissement est peut-être liée à la difficulté d’estimer et d’anticiper la valeur actuelle d’une œuvre, lors de son acquisition, et sa potentielle valeur future. Pourtant, les avantages du mécénat ne cessent d’attirer de plus en plus d’entreprises, même dans l’art contemporain. Avec la participation à certaines manifestations artistiques, les avantages en communication ne sont pas négligeables. Depuis 2003, le mécénat représente aussi un avantage fiscal important.

« Soyez mon mécène, protégez les arts ! » G. Flaubert, 1869

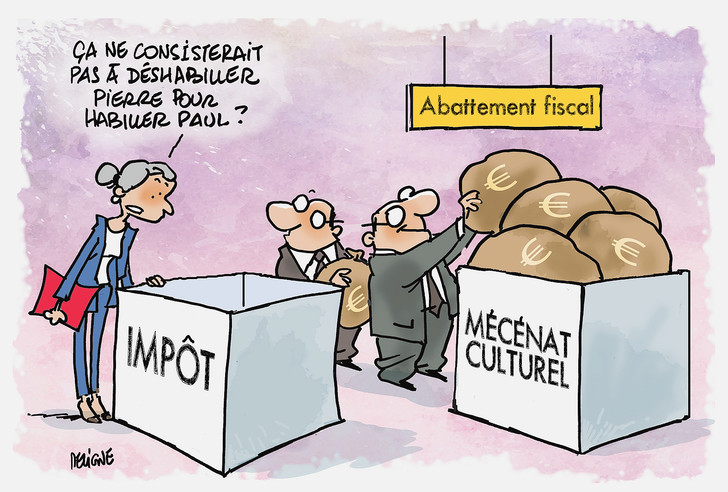

C’est bien cette loi qui a été au centre des débats. La loi du 1er août 2003, aussi appelée la loi Aillagon, a permis d’élargir les champs d’action du mécénat dans le secteur de la culture. L’élément vivement critiqué, c’est cette fameuse réduction d’impôts, qui s’élève à 60 % de leur montant. Revenons d’abord sur les éléments primordiaux de ce cadre juridique. La loi de 2003, ouvre certains avantages fiscaux lors d’un versement d’un don à un organisme pour soutenir une œuvre d’intérêt général. Ce caractère d’intérêt général doit correspondre à un rôle soit éducatif, social ou culturel. Il doit par exemple participer à la mise en valeur du patrimoine artistique, ou d’une revendication collective. En 2018, le dispositif de la loi a été révisé. Le coût pour les finances publiques était bien trop important. Ensuite, en Janvier 2020, le taux de réduction d’impôts pour les entreprises mécènes a été abaissé de 60 à 40 % pour les dons annuels supérieur à 2 millions d’euros.

Nous avons évoqué plus haut, la différence entre le parrainage et le mécénat. Différence qui tend à disparaître, qui est désormais poreuse. La politique fiscale d’incitation au mécénat, mise en place par le gouvernement, dans laquelle s’inscrit la loi Aguillon, permet d’impliquer tous les acteurs de la société dans la conservation et le développement culturel. Le mécénat est donc censé être un acte de générosité pur et simple. Pourtant, avec la mise en place d’un abaissement fiscale, peut-on encore parler d’un acte désintéressé ?

Il est vrai que les contres parties pour les entreprises restent indirectes. Il en est de même pour la visibilité publicitaire dont elles jouissent. En ce sens, le soutien sous la couverture du mécénat de la part de ces entreprises ne serait-il pas plutôt une forme de » faux-parrainage » comme le démontre Michèle Kotzarikian dans son analyse ?

Le risque futur est certainement de voir apparaître une forme de monopole des grandes entreprises dans le mécénat culturel, avec l’exclusion totale des PME. Ainsi, plutôt que de rendre l’art contemporain accessible à tous, ces dispositifs juridiques renforceraient les a priori sur l’art actuel, gardant l’image d’un secteur élitiste.

Bibliographie & Sitographie

[Livre électronique] KOTZARIKIAN Michèle, La loi du 1er Août 2003 : Vrai mécénat ou faux parrainage ?, LEGICOM, 2006

[Article] HUSSON Séverin, Vent mauvais sur le mécénat d’entreprise, La Croix, Novembre 2018

[Article] BAS LORANT Quentin, Jusqu’ou ira le mécénat culturel ?, La Croix, Aout 2018

[Article] DELEAZ Thibaut, Réforme du mécénat : « C’est important de poser un cadre », Le Point, novembre 2019

[Article] ANONYME, Loi de finances pour 2020 : Les changements pour le mécénat d’entreprise, publié le 08/01/2020, ministère de la culture